|

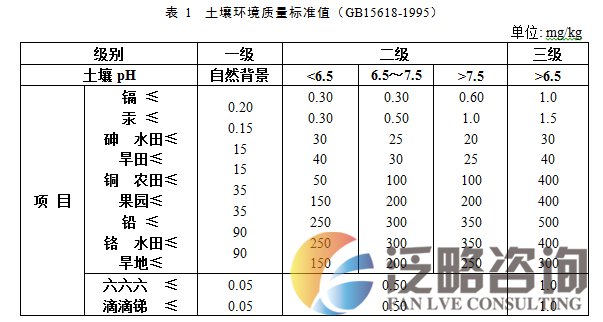

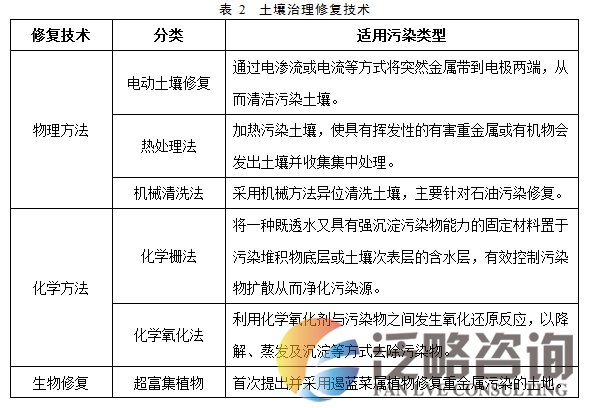

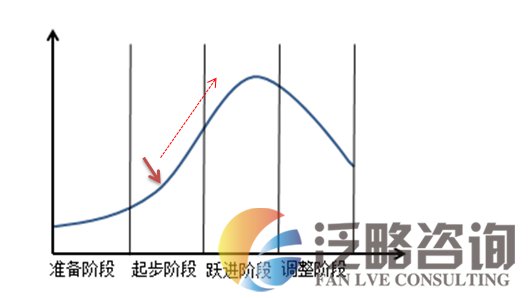

(一)土壤重金属污染市场概况 1、土壤重金属污染的定义 土壤重金属污染是指土壤中重金属过量累积引起的污染。污染土壤的重金属包括生物毒性显著的元素如Cd、Pb、Hg、Cr、As,以及有一定毒性的元素如Cu、Zn、Ni。这类污染范围广、持续时间长、污染隐蔽、无法被生物降解,将导致土壤退化,农作物产量和质量下降,并通过径流、淋失作用污染地表水和地下水。过量重金属将对植物生理功能产生不良影响,使其营养失调。汞、砷能抑制土壤中硝化、氨化细菌活动,阻碍氮素供应。重金属可通过食物链富集并生成毒性更强的甲基化合物,毒害食物链生物,最终在人体内积累,危害人类健康。 重金属系指密度4.0以上约60种元素或密度在5.0以上的45种元素。由于不同的重金属在土壤中的毒性差别很大,所以在环境科学中人们通常关注锌、铜、钴、镍、锡、钒、汞、镉、铅、铬、钴等。砷、硒是非金属,但是它的毒性及某些性质与重金属相似,所以将砷、硒列入重金属污染物范围内。由于土壤中铁和锰含量较高,因而一般不太注意它们的污染问题,但在强还原条件下,铁和锰所引起的毒害亦应引起足够的重视。  2、我国土壤重金属污染现状 目前全国耕地面积10%以上已受重金属污染,约有1.5亿亩,污水灌溉污染耕地3250万亩,固体废弃物堆积占地和毁田200万亩,其中多数集中在经济相对发达地区。在全国约140万公顷的污灌区中,受重金属污染的土地面积占污灌区面积的64.8%,其中轻度污染46.7%,中度污染9.7%,严重污染8.4%。 华南部分城市50%的耕地遭受镉、砷、汞等有毒重金属污染;长三角地区有些城市大片农田受多种重金属污染,10%的土壤基本丧失生产力。 对浙北、浙东和浙中的236.5万公顷农用地调查发现,不适合种农作物的农用地面积为47.2万公顷,占20%;浙北、浙中、浙东沿海三个区域中,属轻度、中度与重度重金属污染的面积分别占38.12%、9.04%、1.61%,城郊传统的蔬菜基地、部分基本农田都受到了较严重的影响。 2005年4月至2013年12月,环境保护部会同国土资源部开展了首次全国土壤污染状况调查。调查的范围是除香港、澳门特别行政区和台湾省以外的陆地国土,调查点位覆盖全部耕地,部分林地、草地、未利用地和建设用地,实际调查面积约630万平方公里。调查采用统一的方法、标准,基本掌握了全国土壤环境总体状况。 调查结果显示,全国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。全国土壤总的点位超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。从土地利用类型看,耕地、林地、草地土壤点位超标率分别为19.4%、10.0%、10.4%。从污染类型看,以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。从污染物超标情况看,镉、汞、砷、铜、铅、铬、锌、镍8种无机污染物点位超标率分别为7.0%、1.6%、2.7%、2.1%、1.5%、1.1%、0.9%、4.8%;六六六、滴滴涕、多环芳烃3类有机污染物点位超标率分别为0.5%、1.9%、1.4%。 调查结果显示,全国土壤总的超标率为 16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。从污染分布情况看,南方土壤污染重于北方。 土壤污染以无机型为主。南方土壤污染重于北方,具体表现在,长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大;镉、汞、砷、铅4 种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。 3、土壤重金属污染来源与分布 我国土壤重金属污染来源主要来自大气沉降、农药、化肥和塑料薄膜使用、污水灌溉、污泥施肥以及含重金属废弃物堆积等。污水中占较大比例的工业废水成分比较复杂,都不同程度的含有生物难以降解的多种重金属,是土壤重金属污染物的主要来源。 (1)大气重金属沉降 大气中的重金属主要来源于工业生产、汽车尾气排放及汽车轮胎磨损产生的大量含重金属的有害气体和粉尘等。能源、运输、冶金和建筑材料生产等产生的含有重金属的气体和粉尘进入大气,通过自然沉降和降水进人土壤。它们主要分布在工矿的周围和公路、铁路的两侧。大气中的大多数重金属是经自然沉降和雨淋沉降进入土壤的。 经过自然沉降和雨淋沉降进入土壤的重金属污染,主要以工矿烟囱、废物堆和公路为中心,向四周及两侧扩散;由城市-郊区-农区,随距城市的距离加大而降低,特别是城市的郊区污染较为严重。此外,还与城市的人口密度、城市土地利用率、机动车密度成正相关;重工业越发达,污染相对就越严重。 此外,大气汞的干湿沉降也可以引起土壤中汞的含量增高。大气汞通过干湿沉降进入土壤后,被土壤中的粘土矿物和有机物的吸附或固定,富集于土壤表层,或为植物吸收而转入土壤,造成土壤汞的浓度的升高。 据估计全世界每年约有1600吨的汞通过化石燃料燃烧排放到大气中。含铅汽油的燃烧和汽车轮胎磨损产生的粉尘对大气和土壤造成Pb、Zn、Cd、Cr、Cu等污染。 (2)农药、化肥和塑料薄膜使用 施用含有铅、汞、镉、砷等的农药和不合理地施用化肥,都可以导致土壤中重金属的污染。杀真菌农药含有Cu和Zn,被大量地施用于果树和温室作物,造成土壤Cu、Zn累积达到有毒的浓度。一般过磷酸盐中含有较多的重金属Hg、Cd、As、Zn、Pb,磷肥次之,氮肥和钾肥含量较低,但氮肥中铅含量较高,其中As和Cd污染严重。 近年来,地膜的大面积推广使用,不仅造成了土壤的白色污染,而且地膜生产过程中加入了含Cd、Pb的热稳定剂,增加了土壤重金属污染。 (3)污水灌溉 污水灌溉一般指使用经过一定处理的城市污水灌溉农田、森林和草地。城市污水包括生活污水、商业污水和工业废水。由于城市工业化的迅速发展,大量的工业废水涌入河道,使城市污水中含有的许多重金属离子,随着污水灌溉而进入土壤。在分布上,往往是靠近污染源头和城市工业区土壤污染严重,远离污染源头和城市工业区,土壤几乎不污染。近年来污水灌溉已成为农业灌溉用水的重要组成部分,中国自60年代至今,污灌面积迅速扩大,以北方旱作地区污灌最为普遍,约占全国污灌面积的90%以上。南方地区的污灌面积仅占6%,其余在西北和青藏。污灌导致土壤重金属Hg、Cd、Cr、As、Cu、Zn、Pb等含量的增加。淮阳污灌区自污灌以来,金属Hg、Cd、Cr、Pb、As等就逐渐增高,1995~1997年已超过警戒级。太原污灌区的重金属Pb、Cd、Cr含量远远超过其当地背景值,且积累量逐年增高。 (4)污泥施肥 污泥中含有大量的有机质和氮、磷、钾等营养元素,但同时污泥中也含有大量的重金属,随着大量的市政污泥进入农田,使农田中的重金属的含量在不断增高。污泥施肥可导致土壤中Cd、Hg、Cr、Cu、Zn、Ni、Pb含量的增加,且污泥施用越多,污染就越严重,Cd、Cu、Zn引起水稻、蔬菜的污染;Cd、Hg可引起小麦、玉米的污染;污泥增加,青菜中的Cd、Cu、Zn、Ni、Pb也增加。研究表明,用城市污水、污泥改良土壤,重金属Hg、Cd、Pb等的含量也明显增加。 (5)含重金属废弃物堆积 含重金属废弃物种类繁多,不同种类其危害方式和污染程度都不一样。污染的范围一般以废弃堆为中心向四周扩散。通过对垃圾堆放场、城市生活垃圾场及车辆废弃场附近土壤中的重金属污染的研究,这些区域的重金属Cd、Hg、Cr、Cu、Zn、Ni、Pb、As、Sb、V、Co、Mn的含量高于当地土壤背景值,重金属在土壤中的含量和形态分布特征受其垃圾中释放率的影响,且随距离的加大重金属的含量而降低。由于废弃物种类不同,各重金属污染程度也不尽相同,如铬渣堆存区的Cd、Hg、Pb为重度污染,Zn为中度污染,Cr、Cu为轻度污染。 (二)我国土壤重金属污染治理市场 1、我国土壤重金属治理市场现状分析 现代工农业等快速发展的同时,土壤重金属污染的形势也越来越严峻。其治理方法很多,而生物修复以其无可比拟的优势正受到关注,应用前景广阔。但生物修复仍存在许多问题待解决,如超积累植物吸收重金属的机理还未研究清楚。所有这些,都阻碍了生物修复的大规模应用。 由于相当一部分农林牧用地(耕地19.4%、林地10.0%、草地10.4%)和工矿业场地(重污染企业用地36.3%、工业废弃地34.9%、采矿区33.4%、工业园区29.4%)等污染严重,还有不少传统产业正面对或将面临降产能、转产、搬迁或关停的现实处境,加上政府、公众和企业等对土壤污染、食物安全、生活环境等问题的关注度越来越高,这些都给我国土壤污染修复带来巨大的市场需求和想象空间,普遍预计可形成万亿级的市场规模。与大气、水污染治理相比,我国的土壤污染治理几乎没有起步,总体差距较大。但一旦市场打开,规模将远远大于大气和水污染的治理。 目前国内的土壤污染修复试点,主要集中在具备较大商业价值的城市棕色地块,或能找到较明确责任主体的工矿业场地,以及部分污染严重的农村耕地。第一类基于房地产开发需求目前的做法有些急功近利,第二类还需要法律法规进一步明确责任主体和规范操作行为,第三类目前主要是由国家财政出资在部分地区开展修复试点或做示范工程。2013年实际投入市场的土壤污染修复试点规模仅40亿左右,与市场预期有较大差距。 由于从业土壤污染修复需要较大的资金投入和专业的技术设备,它还是一个需要多学科协同的复杂系统工程,因此对于企业来讲,土壤污染修复领域的资金壁垒和技术壁垒都是很高的。近几年,众多资本和企业瞄准这一新兴行业的巨大潜在市场,纷纷进入土壤污染修复行业寻找发展机会,但在经过5年左右群狼乱舞的局面和大浪淘沙的洗礼以后,预计会逐步形成相对于其他环保领域更高的行业集中度。只有同时拥有“先进的成套技术和装备、强大的投融资和工程管理能力、良好的政府关系和内部机制”这三个要素的企业,才具备在土壤污染修复行业激烈的市场竞争中生存下来并做大做强的条件。 预计土壤污染修复的市场规模非常大。但现阶段我国土壤修复的责任主体还不明确、商业模式还未成型、资金渠道还不畅通。因此,未来亟待出台一系列法律、法规和标准,设立专项政府性的信托基金,来对这一新兴的潜在规模巨大的市场进行规范和引导,并在逐步理顺责任主体和创新商业模式的基础上,积极组织先进适用技术和设备联合攻关,有序推进我国土壤污染修复行业健康和长远的发展。  首先是缺乏技术工程化的承载者——修复企业,特别缺乏技术特色突出的实力型修复企业;其次是缺乏修复领域的高层次工程技术人才,由于我国修复工程化的路刚刚起步,有实际经验的人才凤毛麟角;第三,污染场地的基础数据不全,以及数据的公开性较差;第四,缺乏实用技术的成套设备支持,目前修复大多采购国外成套设备,购置成本昂贵,维护成本高,无法体现技术的实用性和经济性,限制了很多技术的工程转化。 对土壤污染的预防: 控制和消除土壤污染源,是防止污染的根本措施。 土壤对污染物所具有的净化能力相当于一定的处理能力。 控制土壤污染源,即控制进入土壤中的污染物的数量和速度,通过其自然净化,而不致引起土壤污染。 (1)控制和消除工业“三废”排放 大力推广闭路循环,无毒工艺,以减少或消除污染物的排放。对工业“三废”进行回收收理,化害为利。对所排放的“三废”要进行净化处理,并严格控制污染物排放量和浓度,使之符合排放标准。 (2)加强土壤污灌区的监测和管理 对用污水进行灌溉的污灌区,要加强对灌溉污水的水质监测,了解水中污染物质的成分、含量及其动态变化,避免带有不易降解的高残留的污染物随水进入土壤,引起土壤污染。 (3)合理施用化肥和农药 禁止或限制使用剧毒,高残留性农药,大力发展高效、低毒、低残留农药,发展生物防治措施。根据农药特性,合理施用,制订使用农药的安全间隔期。采用综合防治措施,既要防治病虫害对农作物的威胁,又要做到既高效又经济地把农药对环境和人体健康的影响限制在最低程度。同时,为保证农业的增产,合理施用化学肥料是必需的,但施用过量也会造成土壤或地下水的污染。 (4)增加土壤容量和提高土壤净化能力 增加土壤有机质含量、砂掺粘改良砂性土壤,以增加和改善土壤胶体的种类和数量,增加土壤对有害物质的吸附能力和吸附量,从而减少污染物在土壤中的活性。发现、分离和培养新的微生物品种,以增强生物降解作用,是提高土壤净化能力的极为重要的一环。 3、行业生命周期 根据美国土壤修复产业发展的经验,土壤修复产业生命周期分为四个阶段。第一个阶段是准备阶段(20世纪80年代至90年代),平均土壤修复资金占GDP比重仅为0.056%;第二个阶段是起步阶段(1993年至2001年),修复资金占GDP比重为0.123%;第三个阶段是跃进阶段(2001年至2004年),修复资金占GDP比重高达0.70%;第四个阶段是调整阶段(2005年之后),比重下降至0.49%左右。  4、未来市场发展 土壤污染修复的发展趋势是:一是将从以污染物总量控制为目标,到以污染风险评估和管控为导向,并通过制定和实施相应机制来达到刺激地区经济发展的目标;二是将从主要针对单一污染物或单一介质,到兼顾多种污染物复合或混合污染,并兼顾土壤、地下水、农田耕种和作物生长等的综合治理。我国土壤污染修复的中期目标是:到2020年,农用地土壤环境得到有效保护,土壤污染恶化趋势得到遏制,部分地区土壤环境质量得到改善,全国土壤环境状况稳中向好。 在环保产业发达的国家,土壤修复产业所占环保产业的市场份额高达30%-50%,而我国土壤修复产业才刚刚起步,具有资质的处理企业几乎为零,产业规模远远不能满足社会需求。 一方面是生态环境、食品安全和农业可持续发展的要求,另一方面是城市化的推进催生了场地修复的巨大市场。近年来,大批化工企业实施了出城进园、退二进三的产业迁移,其退出原址凭着优越的地理位置,成了开发商觊觎的热土,这同样是第一批急迫需要进行土壤修复的地方。 2013年初,专家对苏州某化工厂搬迁后遗留的三四十公顷土地污染,提出了“换土”、“灌水”、“烘干”、“灌蒸汽”和“中和”等治理方案,但无论哪一种,短时间内都难以完成,成本都需要几个亿甚至十多亿。仅北京而言,外迁转产工厂遗留的场地进行无害化处理,将会带来300~500亿元的土壤修复市场。这也说明我国土壤修复产业市场非常广阔。 随着场地调查和风险评估工作的推进,政府、企业和社会资本的投资热情一步步高涨;主流和潜在技术配套的修复设备、药剂生产和销售商活跃程度加剧,良性且理性的产业链形成令人期待。场地修复市场的快速发展势必带动上下游产业形成庞大的“土壤修复产业链”。 根据环境保护“十二五”规划,污染土壤修复领域的新建项目投资需求为3150亿元人民币,占重点领域投资需求17.77%。但在其投资策略报告以及其他券商的报告中,均未提到污染土壤修复行业的具体情况和主要市场占有者,表明这个细分行业仍然十分分散同时也极具潜力。 污染土壤修复作为新兴环保行业,技术的研发或应用还处在试验阶段,还没有形成比较成熟的技术,暂时没有技术壁垒;而且国家的行业标准和准入制度也都在制订过程中,因此,在环境修复市场逐渐成熟后,将会有越来越多从事其他环保产业的企业涌入到环境修复行业。 我国一些比较成熟的污水治理企业,开始延伸自身的产业链条,涉足水体或土壤及地下水修复领域。因此,它们可能会成为潜在土壤和地下水修复企业,凭借自身的资本、技术、人才优势,都正在向土壤及地下水修复行业渗透。他们将可能成为这一行业的先行者。 (责任编辑:泛略咨询) |

热门搜索: