|

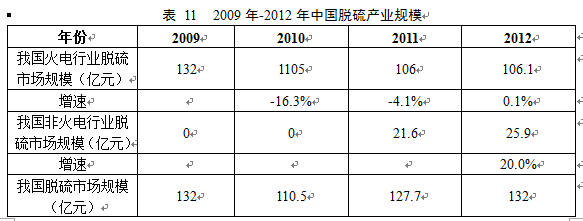

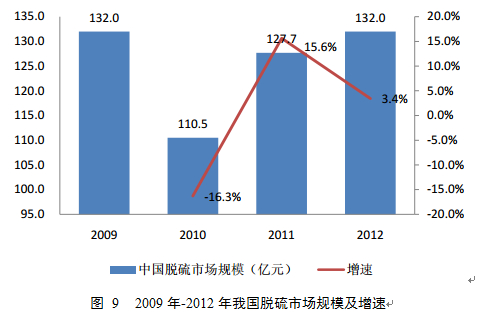

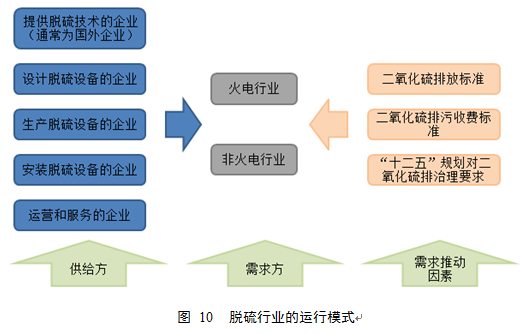

1、脱硫 脱硫主要是指烟气脱硫,通过脱硫装置使锅炉烟气的二氧化硫排放达到国家标准。因为二氧化硫是酸性气体,在空气中与水接触就形成了酸,最后以酸雨的形式降落到地面,造成严重的环境污染。现有烟气脱硫工艺十多种,包括石灰石-石膏湿法、烟气循环流化床干法、旋转喷雾干燥法、炉内喷钙-尾部增湿法等等。由于石灰石-石膏湿法运行成本具有优势,中国投运的脱硫工艺中以石灰石-石膏法为主,市场份额占到90%以上。 中国能源消费结构决定脱硫的任务艰巨。从中国的能源消费量及能源消费结构来看,主要以煤炭为主。通过比较单位国土面积、每年煤炭消费量和汽/柴油消费量发现:第一,中外对比:国内平均单位面积的煤炭消费(376万吨/年/平方公里)处较高水平,国内平均汽柴油消费(17万吨/年/平方公里)仍处较低水平。第二,国内各地区对比:国内 60%以上的省份单位面积的每年煤炭消费量都显著高于国外,且 50%的煤炭消费来自非电力行业,而日、韩等煤炭消费水平高的国家,其电煤消费占总体煤炭消费比例接近80%甚至更高;仅部分东部沿海省份的单位面积汽柴油消耗水平接近德国、美国。 2012年,中国一次能源消费总量已达到36.2亿吨标煤,比2011年增长4%。其中煤炭占一次能源消费总量的比重大约为66.4%,比2011年下降了2个百分点;石油和天然气分别占一次能源消费总量的18.9%和5.5%,分别提高了0.3和0.5个百分点;由于来水较好,以及风电、核电增长较快,非化石能源消费量为3.3亿吨标煤,比上年增长17.8%,增速提高了17.5个百分点,占一次能源消费总量的比重为9.1%,提高了1.1个百分点。中国煤炭消费基本来自于国内开采,而国产煤普遍硫份较高,导致产生大量的SO2。未来中国能源消费结构以煤炭为主的格局仍将持续,脱硫的任务十分艰巨。 “十二五”期间,国内约束性的大气治理指标有 2 个:二氧化硫和氮氧化合物分别下降 8%和 10%,电力和四大高耗能行业(钢铁、有色、建材和化工)占污染物气体排放总量的80%以上,是减排的主要力量。长期来看,空气污染物排放量的下降取决于产业升级(工业锅炉脱硝改造、落后产能淘汰等)和全方位的节能(集中供暖、热电联产、余热回收等节能改造)。“十二五”期间,钢铁烧结成为二氧化硫减排的重点领域。但是,与燃煤电厂烟气脱硫相比,钢铁烧结脱硫面临更多困难,既有技术问题,也有管理方面的问题。 火电市场趋于稳定,BOT及能源净化备受关注电力脱硫设备发展的高峰期已过,未来电力脱硫市场主要在新建火电机组和现有火电脱硫机组的改造,已经进入平稳发展时代。未来脱硫市场的发展方向是由EPC模式向BOT模式转变。此外,环保标准提高赋予能源净化行业乐观发展前景。 2、产业规模 “十一五”之后,中国脱硫产业规模总体上增长平稳,2012 年整个市场规模大约略高于 132 亿元。中国脱硫产业的市场需求目前主要来自于火电行业,钢铁、有色、化工、建材、石化等其他行业也存在脱硫需求。火电行业仍是整个脱硫产业的最大需求者,非火电行业的脱硫需求增长迅速,其中,以钢铁行业的需求增长最盛。2012年,中国火电行业新增脱硫市场规模超过106亿元,随着非火电脱硫市场开拓,脱硫行业的增长有新的空间,2012年整个脱硫行业的新增产业规模约为132亿元。   为加快中国脱硫工作进程,不仅要有成熟的工艺技术,更重要的是须从投资、设计、建设、拥有、运营、维护等管理环节提供“一揽子”解决方案。BOO、BOT等市场化商业运营模式,是环保脱硫产业发展的必然产物。 同时,在政策层面上,也有多部法规强化推动脱硫产业商业化运营的进程。如 2009 年颁布的《钢铁行业烧结烟气脱硫实施方案》中明确要求,鼓励采用多种方式融资建设烧结脱硫工程。如采用BOO、BOT等方式建设、运营脱硫装置,积极推进污染治理市场化。商业模式的推行,不仅为国家环保产业政策调整和可行性研究提供了案例和理论依据,开创了今后环境治理的新模式,而且在环保项目施工建设方面起到了示范作用,改变了原有承包单位建成后拿钱走人,不达标处罚由钢铁企业买单的传统治污运作模式。 目前脱硫行业主要运营模式是:二氧化硫排放企业在二氧化硫排放标准、二氧化硫排污收费、“十二五”规划等政策法规推动下,通过招投标的形式从脱硫企业买进脱硫设备,脱硫企业负责设计制造脱硫设备,之后由脱硫企业或者专门的工程安装公司负责到现场安装脱硫设备。未来脱硫市场的发展方向是由EPC模式向BOT模式转变。

注:本文章内容来源于泛略咨询《空气污染防治设备行业市场研究报告(中文版)》

(责任编辑:泛略咨询) |

热门搜索: