|

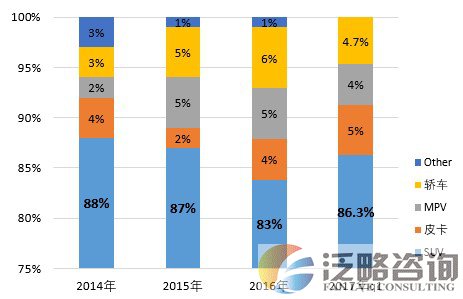

1、市场规模 2013年全国平行进口车为8.4万辆, 2014年突破10万辆,2015年突破11万台,占我国汽车进口的比重首次突破10%,但同比增速大幅下降,主要原因为2014年贸易商大规模进口,使得增速超过30%,而我国平行进口汽车市场尚未成熟,超过5万辆平行进口汽车处于保税状态,影响2015年平行进口汽车的进口规模,处于国内市场消化状态。随着消费者市场的逐步形成,2016年我国平行进口汽车规模增速回升,同比增长率达到16.3%,当期平行进口汽车进口规模为1329万辆,2012-2016年期间我国平行进口汽车数量的复合增长率超过19%。 2017 年上半年平行进口汽车共81649辆,同比增长49.7%,占进口总量的14.1%。2017年上半年平行进口增长大大高于进口车市场21.2%的增长(其中正常贸易进口增长17.5%);6月份平行进口汽车14631辆,同比增长26.9%,增长超出业内年初对平行进口行业发展的预期,国家政策大力扶持和持续推动成为主因。  图 1 2012年-2017年上半年平行进口汽车规模 2、车型分析 从车型来看,平行进口汽车中SUV占到8成以上,从2014年到2016年,SUV占平行进口汽车规模的比重略微下降,到2016年平行进口汽车中SUV占比为83%,其次是轿车,占比为6%,第三为MPV,占比为5%,第四为皮卡,占比为4%。从2017年第一季度平行进口汽车类型来看,SUV占比为86.3%,皮卡暂居第二位,轿车份额为4.7%,皮卡平行进口成为新的亮点。  图 2 2014年-2017年第一季度平行进口汽车车型分布 2016年,丰田、路虎、奔驰、宝马、福特、日产、奥迪等七大品牌占比达96%;其中丰田占比最高,单一品牌占比50%。 2017年上半年丰田霸道2700势头强劲,全年销量预计有望突破3万台,或将刷新平行进口车单车型历史新高。日产途乐2016年增加了4.0L型号,起步价下降至50万左右,比陆巡乞丐版价格优势更大,成为本年度上半年平行进口市场的头号黑马。

表 1 2017年上半年平行进口9款畅销车型

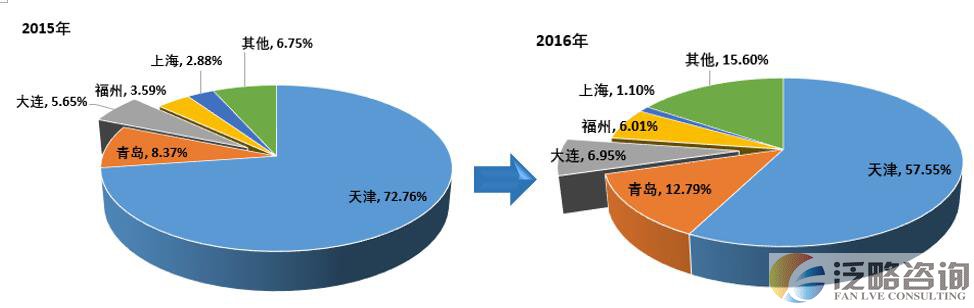

资料来源:天津市平行进口汽车流通协会 与2016年相比,榜单主要变化有两处:①日产途乐跻身9大畅销车型,奥迪Q7和福特野马出局。②丰田陆巡的榜首位置被丰田霸道取代。 SUV为主导,热门品牌车型基本稳定,成为平行进口汽车车型的主要格局。 3、港口分析 2015年我国平行进口汽车前5大港口为天津(72.76%)、青岛(8.37%)、大连(5.65%)、福州(3.59%)、上海(2.88%),前五大港口的行业集中度为93.25%,其中天津一家独大,占据我国平行进口汽车数量超过70%,对行业起着决定性作用,奠定了平行进口第一集散地和进口港的地位。 2016年,随着我国对平行进口汽车试点的不断放开,试点区域和试点企业逐步增加,各个试点区开始推出优惠政策,挤压了天津的市场份额,除上海外,其他港口均实现增长。2016年我国平行进口汽车前五大港口为天津(57.55%)、青岛(12.79%)、大连(6.95%)、福州(6.01%)、上海(1.10%),行业集中度开始下降,前五大港口行业集中度下降为87.23%。  图 3 2015年与2016年我国平行进口汽车主要港口占比变化 2016年,天津平行进口虽然进口量下滑较大,但天津具备遍布全国的分销商,销售优势仍明显;青岛、大连平行进口量明显增加,随着更多试点区推出优惠政策,以及“一带一路”战略对中西部汽车港口带来的带动,将进一步瓜分天津港在行业的地位,同样对于大连来说,也存在进一步抢占行业份额的机会,是一个机遇与风险并存的时期。

表 2 2015年-2016年平行进口汽车分港口情况

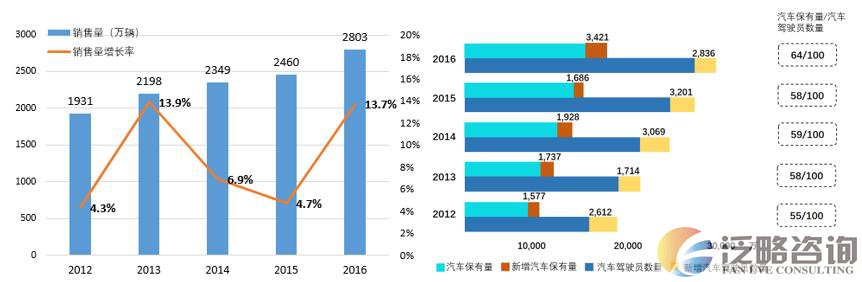

4、价格变化 从公开的数据来看,2015年平行进口车相比中规车价格便宜10%-30%,价格越高的车型,便宜幅度越大。随着试点地区和试点企业的增加,行业鱼目混珠,市场定价没有规范,经销商实施“一车一价”,遵守只要低于中规车价格即可的潜规则,也这导致平行进口车与中规车之前的价差越来越小。目前数据显示,平行进口车相比中规车价格便宜6%-20%,一般车型集中在10%左右。 从短期来看,行业价格处于挤泡沫阶段,随着试点企业的增加,价格将会持续下降。受目前人民币对美元汇率不断贬值的影响,以美元结算的美规车价格开始走高,目前美规车占到我国平行进口车市场一半以上份额,也造成成本价格增加,与中规车之间的差价不断缩小。 目前试点省市开放至9个,2016年平行进口车型超过140个,比2015年增加20多个,改善汽车市场供给,有效促进市场竞争,对于引导进口汽车乃至整个汽车市场价格合理回归发挥了积极作用。 从长期来看,平行进口将迫使跨国车企开始改变战略定位和营销策略,他们可采取的措施有加速国产化进程,积极推进新型车在国内的供给,调整产品定价机制,允许国内经销商售后资源从事平行进口车服务等,在国家政策鼓励和竞争对手的紧逼下,平行进口业务与中规车的差价将越来越小。从国内平行进口商业生态来看,“金融+平台+保险+电商”多产业融合发展,各个环节成本费用实现大幅下降,为消费者购买和保养车辆带来极大的便利,良性的商业生态也将使得价差越来越小。 5、行业发展驱动因素 ①政策扶持进一步倾斜,试点区域优惠不断增加 为打破国外车企对我国汽车市场的垄断性定价,从2014年开始,国家正式“认可”平行进口,到2015年和2016年接连促进发展平行进口车的政策颁发,目前国家各个部委都在为开展平行进口车业务制定管理办法和措施,来保障平行进口车的发展。 今年3月,国家认监委2017年第1号公告《国家认监委关于进一步深化汽车强制性产品认证改革的公告》发布,提出进一步在汽车相关产品领域推进生产企业检测资源的利用,在2013年发布的《生产企业检测资源及其他认证结果的利用》(CNCA-00C-004)认证通则的基础上,在符合相关法律法规和确保检验检测数据与结果一致性的前提下,采信生产企业的检验检测结果,即之前已做过车型的数据可以好直接引用,免做试验,周期由原来的两个月缩短到3周左右。进一步减轻企业负担,释放制度红利。车辆在认证的试验费用从原来的60-70万,下降为20-30万,车辆免碰撞(只针对平行进口车),改装车费用不变。 指定认证机构在认证受理环节可适当放开对原车型或原基础车型获证的要求,将认证受理车型扩大到所有平行进口车型。 对于原2014年第31号公告中要求的非量产改装车企业需在2016年12月31日前按照规则要求提供原厂授权进行换版的要求,给予一年过渡期,在2017年12月31日前取得原厂授权或通过平行进口认证,完成证书转换,逾期将予以暂停直至撤销。从2017年1月1日起提交的所有改装车新申请车型认证,必须要提交原厂授权,但是如果可以按照平行进口车模式认证,则可以免去提供原厂授权的要求,但是针对有无原基础车型获证的区别就是在于检测项目和检测费用会有很大区别。例如X5 2979(原基础车型已获证)车型和塞纳(原基础车型未证)车型相比较的话X5可能大概检测费用20W左右,而塞纳检测费用70W+国V耐久(170W左右)。 各个试点区域为抓住平行进口汽车产业发展为当地带来的契机,积极推出从到港航线补贴、车辆进口补贴、仓储补贴以及对大型经销商及配套公共服务补贴,同时也加大自身产品公共服务配套的建设,为平行进口汽车发展创造良好的软硬件条件。 ②消费需求旺盛 2016年我国汽车销量为2803万辆,连续8年成为全球第一消费国,同比增长率达到13.7%,2012-2017年期间我国汽车销量复合增长率为9.7%。自2012年以来,我国汽车保有量的增长率连续4年下降,但2016年大幅提升,增长率从12.9%回升至21.0%。2012-2016年,每百位驾驶员拥有汽车数量由55辆增至64辆。  图 4 2012年-2016年我国汽车销量及驾驶员数量对比 随着我国国民经济水平的提升和中产阶级的崛起,汽车消费市场进一步得到挖掘,短期来看,我国汽车市场将保持小幅稳定增长态势,高端车成为市场发展方向,这也是平行进口汽车的主要车型所在。 ③产业生态逐步完善 平行进口试点地区和试点企业、平台带动全产业链的发展,包括金融、物流、报关报检服务、保险、维修保养、线上咨询等,打消客户的购车后的后顾之忧,可为客户提供全方位的服务和体验,全产业链的发展也驱动消费者的消费。 ④消费者消费认知提升,行业逐步从导入期向发展期过渡 从2014年的国家对平行进口车的认可,到一系列的鼓励政策和监管体系落地,同时现有大型和知名整车经销商开始进入平行进口车市场,其品牌影响力及线下经销商和售后服务完善,逐步赢得消费者的信任。从销量和曝光量来看,消费者对平行进口车的认可度逐步提高。 6、行业发展趋势分析 经过国家政策全面支持,各个试点区域和企业的努力,平行进口汽车市场开始逐步赢得消费者的关注,消费市场正逐步由导入期向发展期过渡,进入普通消费者视野。2017年,平行进口汽车市场一方面受到政策的持续扶持和推动,另一方面也受制于监管政策的规范,原有的“价格优势”将会弱化,平行进口车与正常进口车之前的价差逐步缩小,行业逐步走向规范,预计今年市场增速保持在两位数,市场份额继续提升至15%以上,市场规模在15万辆左右。  图 5 平行进口汽车市场发展趋势预测 根据我国汽车进口规模发展趋势及平行进口渠道在汽车进口中扮演的作用,结合业内专业对行业的发展程度的预测,预计我国平行进口汽车在未来2年内达到数量峰值,规模预计在17-20万辆,之后占汽车进口的市场份额开始小幅下落,最终呈现稳定态势,按照我国目前汽车市场趋势分析,短期内可能存在政策刺激或部分替代正常贸易,呈现规模和市场份额上升现象,但业内普遍认为,2020年后行业进入稳定发展阶段,我国每年平行进口汽车市场规模在13-15万辆。 以上内容来自泛略咨询《2017年我国平行进口汽车市场研究》 (责任编辑:泛略咨询) |

- 上一篇:健康产业市场规模达3万亿,成为资本追逐热点

- 下一篇:我国氢燃料电池市场规模快速增长