|

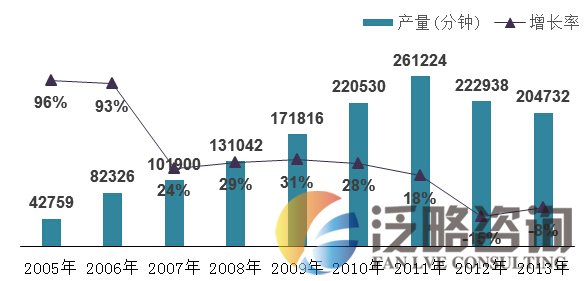

一、行业结构分析 据文化部统计,2013年我国动漫产业总产值达到988亿元,其中,动漫衍生品和动漫主题公园贡献了较大部分的产值,漫画、动画电视、动画电影正处于结构调整阶段,手机动漫为代表的新媒体动漫日益成为我国动漫产业发展的重要突破口。 1、动画片产量增长减缓,市场需求依旧旺盛 从产量上看,动画片呈现由量到质的理性回归。从2000年开始,我国动画片产量经历了爆发式增长的阶段,每年动画片产量从不足5000分钟增长至最高近26万分钟,从而一举成为世界第一动漫产出大国。经历前期粗放式的快速增长后,由于市场竞争激烈及国家扶持政策调整,2012 年动画产量首次出现负增长,相比上年下滑近15%。

图1 2008-2013年中国动画片生产总时长

原创动画片产量前十的机构占据了35%左右的市场份额。据统计,取得国产电视动画片发行许可证的制作机构共有656家。2011年,深圳华强等前十位制作动画片共计96543分钟,占全年的37%,2012年,水木动画等前十位制作动画片共计72317分钟,占全年的33%。

表1 中国原创电视动画片生产企业前十位

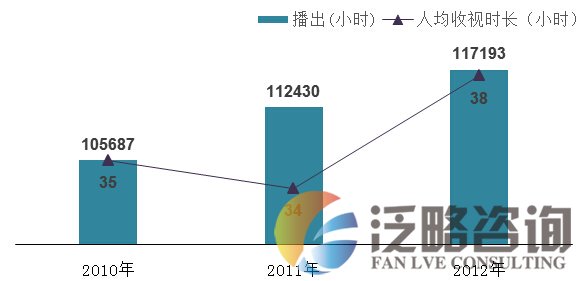

从需求上看,人均收视提升显示动画片市场需求旺盛。全国电视动画总播出时长保持稳定增长态势,2012年全年总计播出11.7万小时,同比增长4%。人均动画收视有了明显提升,由2011年的34小时提升到38小时。一方面显示出中国电视动画的消费需求旺盛,另一方面也反映出播映的电视动画在质量上有了明显提升,从而吸引到更多的用户收视。  图2 近三年中国电视动画片播出与人均收视时长

4家动画频道和34家少儿频道成为动画片播放的主要平台。金鹰、炫动、卡酷、嘉佳等4家动画专业频道平均每天播出国产动画片超过12小时,34家电视台少儿频道均有固定时间播放国产动画片,其中央视少儿频道平均收视份额达到2.54%2,位列全国上星频道第七名。

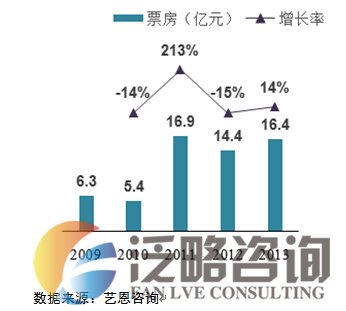

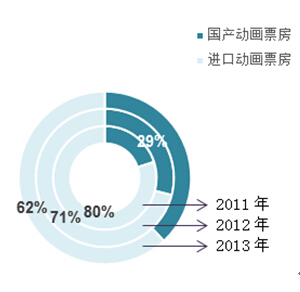

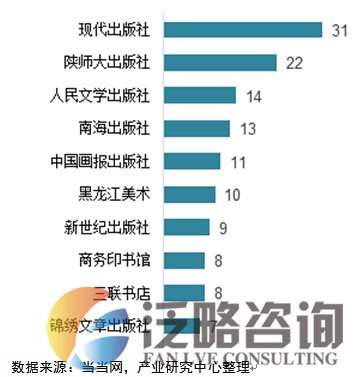

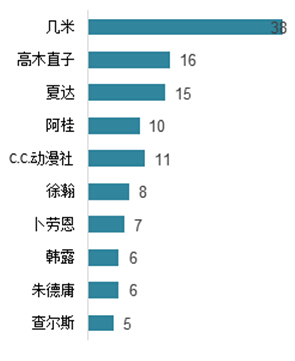

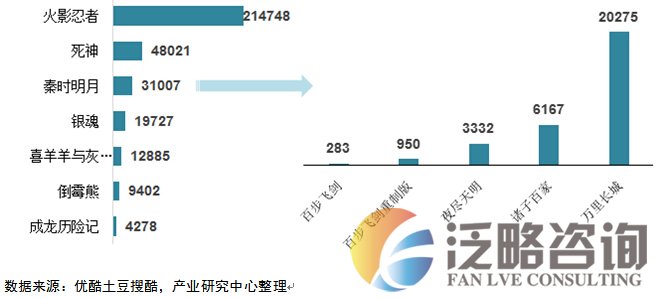

2、动画电影整体规模稳定,国产影片票房快速增长 近三年动画电影票房大体保持稳定,总额在14-16亿元,其中国产影片票房占比连年提升。2013年国内共上映33部动画电影,其中24部为国产电影,9部为进口电影(好莱坞动画电影6部),总票房约为16.4亿元,国产动画电影约为6.28亿元,占38%,相对于2011年的20%有了较大提升。  图3 中国动画电影票房收入  图4 国产动画电影票房占比变化 国内动画电影生产企业主要有原创动力、炫动传播、悠扬传媒、淘米动画、环球数码、视金石等六家。2013和2012年原创动力等六家企业制作出品的动画电影总票房分别为4.23亿元、2.97亿元,各占当年国产动画电影票房总额的67%、71%,国产动画电影的制作主力阵营基本成型。 2014年全年共上映进口动画电影17部,票房近19亿元;国产动画电影超过30部,总票房超过11亿,比2013年的逾6.6亿翻了一番。2014年我国国产动画片的前十名票房收入达7.76亿元,占全年动画片票房总收入的25.9%。 表2 2013-2014年国产动画电影票房前十 漫画杂志形成了以漫友文化和知音传媒为龙头的发展梯队。漫友文化旗下《漫画世界》和知音传媒旗下《知音漫客》是我国仅有的两本月度发行量超过100万册的动漫杂志,童趣出版公司、浙江人民美术出版社、云南漫画派对杂志社等机构旗下的《幽默大师》、《小公主》等发行量位于全国漫画杂志前十。  图5 动漫出版机构梯队  图6 动漫图书出版机构排名  图7 动漫图书作者排名 新媒体成为漫画行业新宠。互联网和移动互联网无疑是目前发展最快速的媒介,近几年动漫产业逐渐与新媒体技术结合,催生出了网络漫画、网络动画、手机动漫、手机漫画等众多动漫新媒体。 网络动漫成为动漫作品传播主要途径之一。《秦时明月》、《喜羊羊与灰太狼》等优秀国产动漫作品在网上获得了数以亿记的播放量。国内第一动漫视频门户土豆动漫目前拥有3000余集优质片库,并计划在2014年增加900集动漫新片,目前土豆网每周的动漫视频播放量已超过1.43亿次。 原创漫画网站迅速成长。随着《十万个冷笑话》等爆笑漫画的走红,有妖气、暴走漫画等原创漫画网站得到大众的普遍关注,腾讯动漫等网络漫画平台也取得相应发展。如《十万个冷笑话》,具备情节紧凑、篇幅较短、适合在碎片时间阅读等特征,在有妖气网站和客户端的累计点击量已超过13.08亿次。  图8 土豆网动漫视频播放情况(单位:万次)

5、动漫衍生品市场成为动漫行业新的蓝海

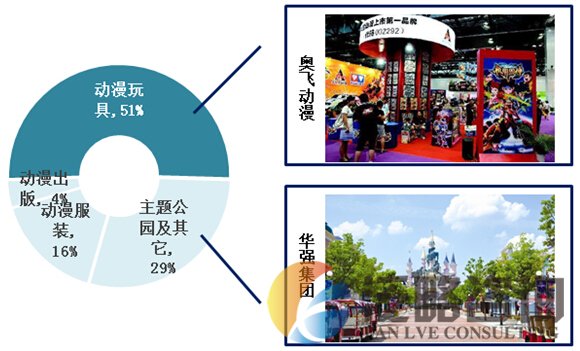

动漫玩具为我国动漫衍生品的主要形式。2012年我国动漫衍生品市场规模大约为220亿元,其中动漫玩具约占整个衍生品市场规模的51%,以主题公园为核心的相关业态约占总额的29%。  图9 中国动漫衍生品市场状况与领军企业

奥飞动漫和深圳华强为动漫衍生品领域的领军企业。奥飞动漫2013年动漫玩具业务营业收入达到8.61亿元,成为国内首家动漫上市公司。华强集团打造的“方特欢乐世界”、“方特梦幻王国”已经在芜湖、泰安、青岛等多地投入运营,并出口至伊朗、乌克兰等国,成为我国领先的主题公园设计、开发和运营企业。

我国动漫衍生品市场发展相对滞后,存在极大的成长空间。动漫衍生品市场从品牌授权到衍生产品开发、销售,产业链较长,而国内在每个环节都缺少坚实布局的本土企业,大多企业只是着眼于上游内容制作或下游玩具代工,而在这两个环节前者盈利能力弱,后者附加值低,造成我国动漫企业普遍盈利不佳。而美国、日本等动漫强国,衍生品的收入占到总收入的80%左右,通过动漫衍生和版权授权来反哺上游的创作与开发,从而形成良性的产业链条。由此可见,我国动漫衍生品市场还存在广阔的发展空间。 二、企业行为分析 1、内容创作领域注重品牌建设和CG技术应用 随着国内版权环境的改善,创作企业开始通过品牌形象建设抢占市场。知识产权保护力度的加大使得动漫制作企业在开发播放市场的同时,还能通过版权授权和衍生品开发等途径获得动漫形象增值收益,国内动漫市场从《蓝猫淘气3000问》以后涌现了大量的深入人心的动漫作品与形象,如《喜羊羊与灰太狼》、《虹猫蓝兔》、《熊出没》等,成为企业抢占市场的有力武器。 系列电影逐渐成气候,打破“一羊独大”的局面。“喜羊羊”系列电影在国内市场曾大获成功,平均票房1.23亿元,随着电视、互联网与电影市场的对接,目前逐步培育出了洛克王国、赛尔号、潜艇总动员等具备潜力的动漫形象品牌,包括喜羊羊、赛尔号、魁拔在内,国内至少有8个系列都在推进,有助于知名动漫品牌的铸造。 CG技术(计算机图形技术)的应用,推动目标群体市场向大龄拓展。目前,国内动漫市场的目标人群主要是14岁以下的低幼儿童,而《秦时明月》、《侠岚》、《魁拔》等作品开始尝试应用3D、特效等CG技术,已将动漫的受众群体成功延伸到了中学生、甚至是大学生和成人中间,进一步扩大了影响范围。 2、传播渠道领域传统渠道受到重视,积极开拓新渠道 电视、电影等传统播出渠道受到市场重视。其中,电视播放渠道成为当前最为抢手的渠道资源,奥飞动漫通过出资9000万元控股四大动漫频道之一的嘉佳卡通,来抢占渠道资源优势;华谊兄弟、光线影视和小马奔腾等电影龙头企业开始加大动漫电影的发行力度;原创动力与迪士尼公司签订合作协议,借助迪士尼打开国际发行渠道。 互联网、移动互联网等新媒体渠道加速渗透,三大电信运营商发力手机动漫。2011至2012年间,中国移动、中国电信和中国联通动漫基地相继在福建厦门投入运营。以中国移动手机动漫基地为例,基地2011年开始试运营,当年收入为6000万元,2012年正式投入商用,实现收入3亿元,2013年全年收入则突破了10亿元。 3、衍生品领域通过收购、合并等途径强势向上游拓展 通过对外股权投资推进全产业链布局。国内,以奥飞动漫为代表,在通过为玩具开发动漫作品而逐步完成产业动漫化后,从2010年开始,奥飞进行了多次对外股权投资,包括动漫内容创作公司、电视媒体公司、婴童产品公司等,开始加速推动全产业链布局。  图10 奥飞动漫投资企业信息概览 三、经营效益分析 1、动漫创作竞争激烈,利润摊薄 目前国内动漫创作企业利润率较低。从动漫产业价值链来看,前期动漫创作和后期的衍生品开发均属于附加价值高的环节,但由于国家扶持动漫产业政策的实施,使国内涌现出一大批新兴动漫创作企业,随着动漫产品数量的急速增多,市场竞争更加激烈,从而摊薄了原创动漫的利润。此外,很多企业的主要业务为给美国、日本、韩国、澳大利亚等国家做动画的加工和转包,本身利润率偏低。因此,国内动漫创作企业的利润率大概在10%至20%左右。 2、传播渠道发力,利润初现 渠道优势逐渐显现。如动画片领域的卡酷动画,2006年投资4000万成立,当年亏损600余万元,2009年的运营收入为1.13亿元,净利润则达到了3442万元,利润率超过40%;如动漫电影领域的光线传媒,在《赛尔号》、《巴啦啦小魔仙》票房分别突破7600万元7和5000万元8后,发布了动画电影计划,未来五年将推出《秦时明月》、《魁拔3》、《铠甲勇士》、《巴啦啦小魔仙2》等一系列国产动漫电影。 3、动漫衍生品利润率持续看好 动漫衍生品利润率高于非动漫产品和动漫创作。以奥飞动漫为例,公司的动漫玩具类产品毛利率在40%左右,高于非动漫产品的30%,更高于动漫创作的10-20%。因此,在电视播映市场日益饱和,播映授权费用难以支撑企业日常运作的情况下,衍生品授权开发将成为中国动漫企业成长的重要突破口。 上述报告节选自泛略咨询《2014年我国动漫行业研究》。 (责任编辑:泛略咨询) |

热门搜索: