|

一、定义与产业链

(一)定义

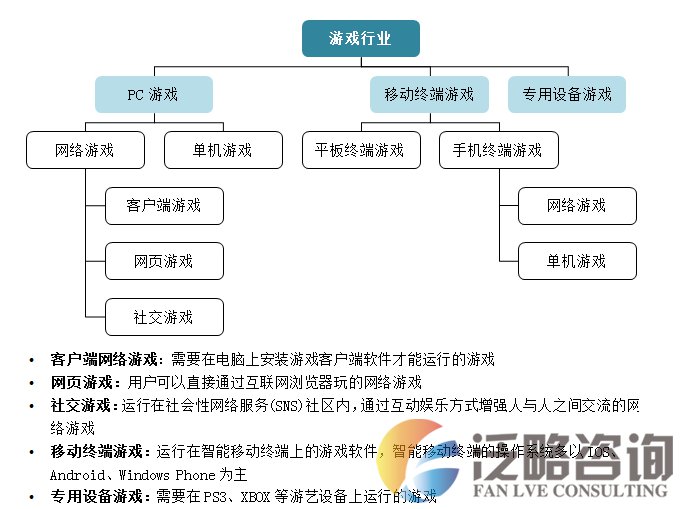

游戏,当前多指在各种平台上运行的电子游戏,按照运行平台的不同可以分为三大类:PC游戏、移动终端游戏和专用设备游戏。

图1 游戏行业分类类别

(二)产业链

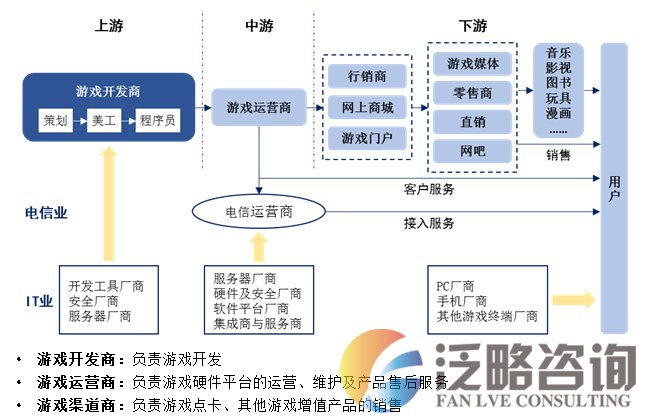

游戏行业以游戏开发商为起点构成产业链。游戏产业链包括上游的游戏开发商,他们是游戏产业的起点;中游的游戏运营商和电信运营商,他们在整个产业链中充当服务者,是沟通上下游的桥梁;下游的渠道销售以及用户等,担负向上游反馈信息的重要作用。

图2 游戏产业链示意图

二、政策变化与发展趋势分析

(一)政策变化

1、游戏主机禁令解禁,主机游戏发展迎来机遇

2014年1月,国务院正式发布《国务院关于在中国(上海)自由贸易试验区内暂时调整有关行政法规和国务院文件规定的行政审批或者准入特别管理措施的决定》,决定表示,在上海自贸区内“允许外资企业从事游戏游艺设备的生产和销售,通过文化主管部门内容审查的游戏游艺设备可面向国内市场销售。”至此,长达13年的游戏主机禁令宣告解除。在客户端网游已成为红海,网页游戏逐渐成熟,移动游戏市场突飞猛进的背景下,主机游戏成为空缺多年的蓝海,存在广阔的市场空间。

2、控制网文证办理,加强内容不良的手游清理

2013年12月,文化部发布《关于开展第十九批违法违规互联网文化活动查处工作的通知》,集中整治手机网游市场,包括涉赌、运营过程中以随机抽签诱导用户付费和未经批准擅自从事手机网络游戏的经营活动的企业,其中,加强运营资质审查,控制网文证办理,成为清理不良手游的重要措施。

3、重启民族网络游戏出版工程,支持民族原创网络游戏精品

2011年,国家新闻出版广电总局(原新闻出版总署)重新启动“中国民族网络游戏出版工程”,为民族原创网络游戏精品提供获奖机会,并争取资金支持,计划在此后五年内扶持出版100种大型优秀民族网络游戏出版物。

(二)技术突破

1、HTML5打通多屏壁垒,页游和手游将实现无缝运营

HTML5技术为网页游戏发展拓宽了渠道。HTML5是最新的网页制作标准,现在仍处于发展阶段,其主要优点在于多设备跨平台使用,即PC、平板电脑、智能手机都可以方便的浏览基于HTML5的网站,此后,一款HTML5游戏可以轻松移植到UC的开放平台、Opera的游戏中心、Facebook的应用平台,并可通过封装技术放到App Store或Google Play上。

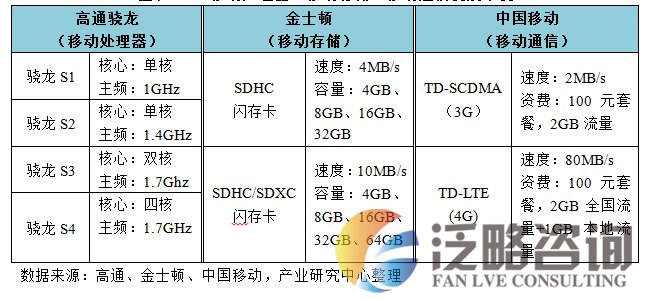

2、数据处理、移动存储、4G等技术升级为“轻游戏”铺平道路

数据传输与终端技术升级营造了良好用户体验。近几年,移动处理器技术、移动存储技术和4G通信技术快速更新换代,移动处理器由单核低频升级为多核高频,移动存储由小容低速升级到大容高速,移动通信数据传输速度提升、资费降低,为网页游戏、移动游戏营造了良好的客户体验。

图3 移动处理器、移动存储、移动通信发展举例

3、虚拟现实技术使主机游戏更加受市场欢迎

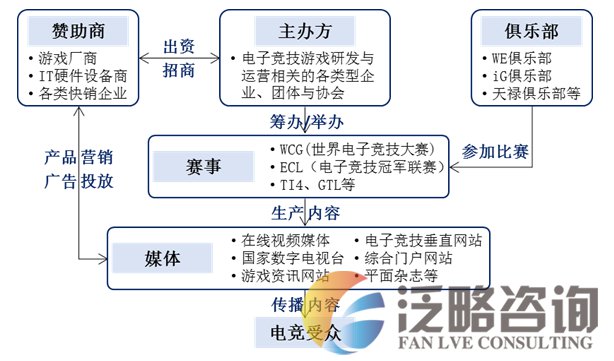

通过3D体感摄影机,借助虚拟现实技术,将即时动态捕捉、影像辨识、麦克风输入、语音辨识、社群互动等功能融入主机游戏,增加了游戏的真实性、互动性、情景化,将带来人机互动的热潮。  (三)消费转变 1、端游竞技化催生网络游戏新生态 随着网络游戏消费的升级,竞技化由于具备增强社会影响力、吸引新生代游戏用户和增强用户粘性等特征,已成为一个重要的发展方向。随着电子竞技的发展,职业玩家、俱乐部、赞助商、赛会等应运而生形成一个新的生态圈。  图4 电子竞技产业链及参与主体

2、消费碎片化为移动游戏带来发展机遇

尽管当前网络游戏中端游占据了市场主导地位,但碎片化消费特征迅速崛起,极大地影响了人们的消费行为和娱乐方式,平台多样、操作简便、内容简单的移动游戏成为顺应碎片化时间娱乐方式的一大机遇。 3、虚拟现实技术使主机游戏更加受市场欢迎 通过3D体感摄影机,借助虚拟现实技术,将即时动态捕捉、影像辨识、麦克风输入、语音辨识、社群互动等功能融入主机游戏,增加了游戏的真实性、互动性、情景化,将带来人机互动的热潮。

三、移动游戏市场发展简述(详细见报告原文)

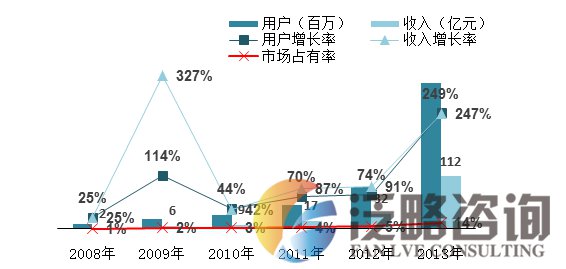

1、移动游戏用户规模和市场规模爆发式增长,市场占有率逐渐提升 2013年,我国移动游戏用户数量达到3.1亿人,较2012年增长了248.5%,销售收入达到112.4亿元,较2012年增长了246.9%,市场占有率达到13.5%,较2012年增加了8.1个百分点。

图5 移动游戏市场规模与占有率变化

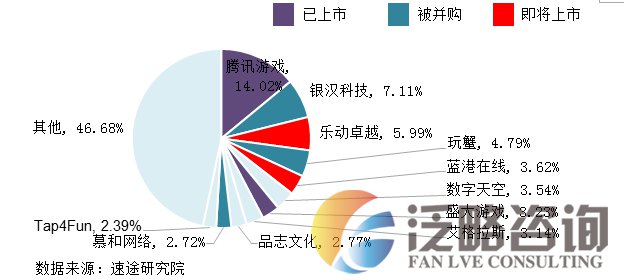

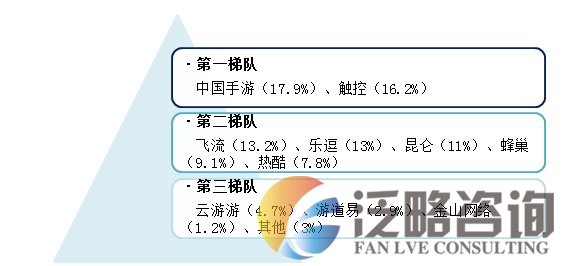

2、渠道优势明显,利益分成超过40% 以安卓平台手游产品为例,产品通过发行商代理,则各方的分成大致为:支付渠道费10% ,税费6.64%,渠道平台分成42.75%,发行商分成20.31%,开发商获得20.31%。 3、开发市场高度分散,优质CP受资本青睐 移动游戏研发尚处于发展初期,行业集中度很低,以银汉科技、乐动卓越为代表的领先CP(内容提供商)的市场份额不高,占比超过5%的仅有三家。然而资本市场对优质CP十分青睐,排名较前的或已经上市(如腾讯、掌趣、盛大),或已被并购(如银汉、玩蟹、慕和),或即将上市(如乐动卓越、蓝港在线)。  图6 移动游戏开发商市场份额 4、发行市场集中度明显提升,分为三个梯队 移动游戏发行商集中度明显提升,2013年前5大发行商市场份额超过70%,按市场份额占比情况,可以将发行商分为三个梯队:第一梯队,包括中国手游和触控,市场占比超过15%;第二梯队,包括飞流、乐逗、昆仑等,市场占比10%左右;第三梯队,包括云游游、金山网络等,市场占比在5%以下。  图7 移动游戏发行商竞争格局 5、渠道平台竞争激烈,趋于整合 移动游戏市场渠道平台竞争十分激烈,主流参与者拥有五类,分别为:操作系统开发商、移动运营商、终端制造商、第三方商店和互联网巨头。随着游戏运营平台和游戏开发商之间合作的加深,小的运营商将面临淘汰。  图8 移动游戏五大渠道分析 **以上内容来自泛略咨询《2014年中国移动游戏产业发展研究报告》节选,更多内容了解可咨询客服。 (责任编辑:泛略咨询) |

热门搜索: