|

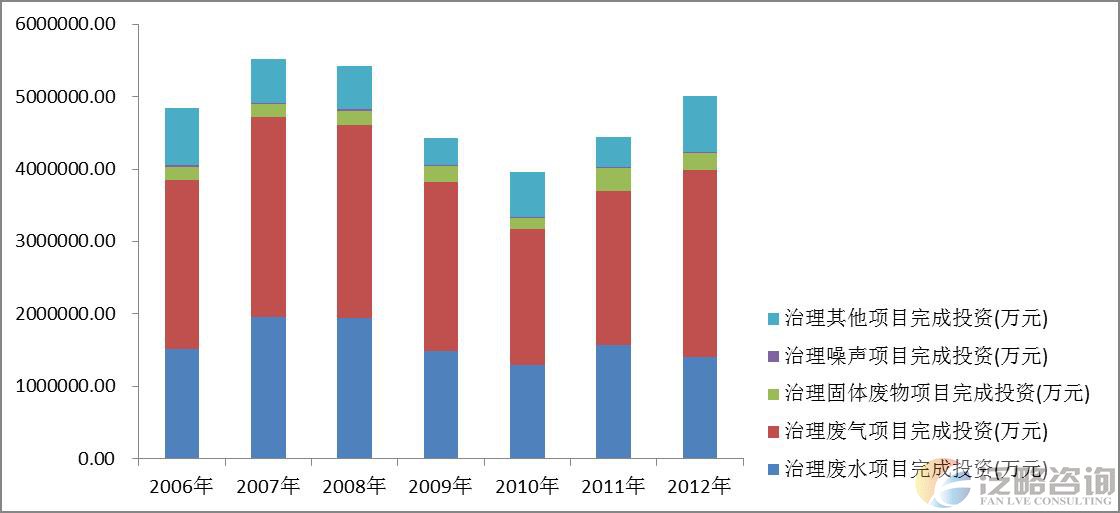

统计数据表明,中国固废处理领域投资额远低于污水和大气治理。无论是在中国前期工业固废治理,还是生活垃圾处理投资,都不是过去中国环保投资的重点领域。在“十一五”期间,由于国家启动电力行业脱硫治理,大气污染治理的投资额占整体投资额的比重最高,这也直接导致这期间污水处理和大气治理的完成情况普遍超预期,而固废(尤其是生活垃圾)处理行业的实际完成投资额则未达预期。

图 1 2006-2012年中国工业污染治理投资结构

资料来源:《中国统计年鉴2013》

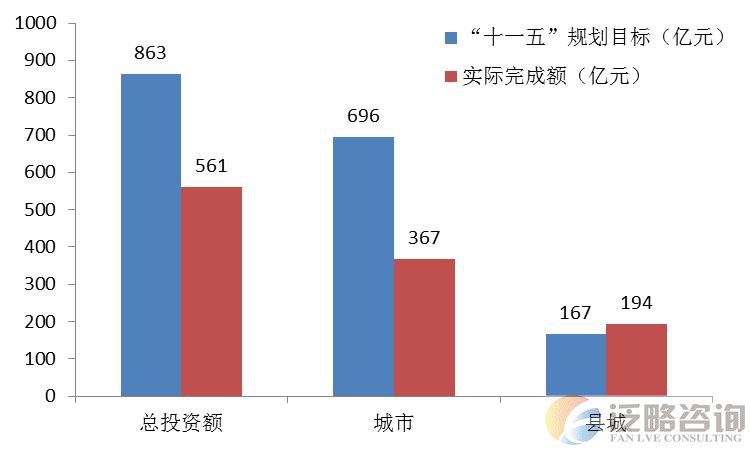

图 2 “十一五”生活垃圾处理未完成规划目标

与英国、欧盟其他成员等成熟国家相比,过去中国在固废处置产业的投资额明显偏低。2003-2009年共七年间,英国在固体废物方面的累计投资额为74.93亿英镑,占同期英国环境投资总额的28.44%,其中运营资金投入为69.21亿英镑,资本投入为5.72亿英镑。2001-2006年,欧盟27在环境保护领域的支出整体平稳;其中,2006年欧盟27国在固废处理方面的支出共计102.26亿欧元,占同年环保总支出365.9亿欧元的29.81%。

我们认为,从幅员、人口、产业等角度考虑,我们认为美国环保产业的现状最有可能成为中国环保产业未来发展的方向。美国国家普查局的相关数据显示,美国2010年环境产业的总营业收入为3,163亿美元,行业从业人员共吸纳165.73万人。其中,包含一般固废管理、危险固废管理、垃圾处理设备和资源恢复四个子领域的固废产业的总营业收入达到了975亿美元,吸纳就业人数47.84万人,分别占环境产业的30.83%和28.87%。

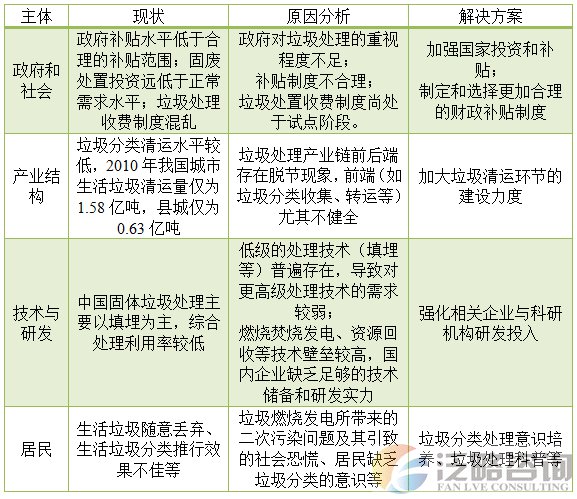

表 1 中国固废处置行业发展水平较低的原因分析

2011年末,环保部预期“十二五”期间,环境保护总投资将达到约3.4万亿元;2012年05月,时任国务院副总理李克强在布鲁塞尔表示,“十二五”期间中国环保投资累计额将超过5万亿。但结合中国环保投资占GDP比重、以及国家GDP的预期增速放缓预期分析,我们认为,完成5万亿的累积投资的概率相对较小,合理的投资范围应在4.1~4.6万亿之间。在极端乐观的情况下,“十二五”期间,中国环保累计投入总额将有望超过5万亿。

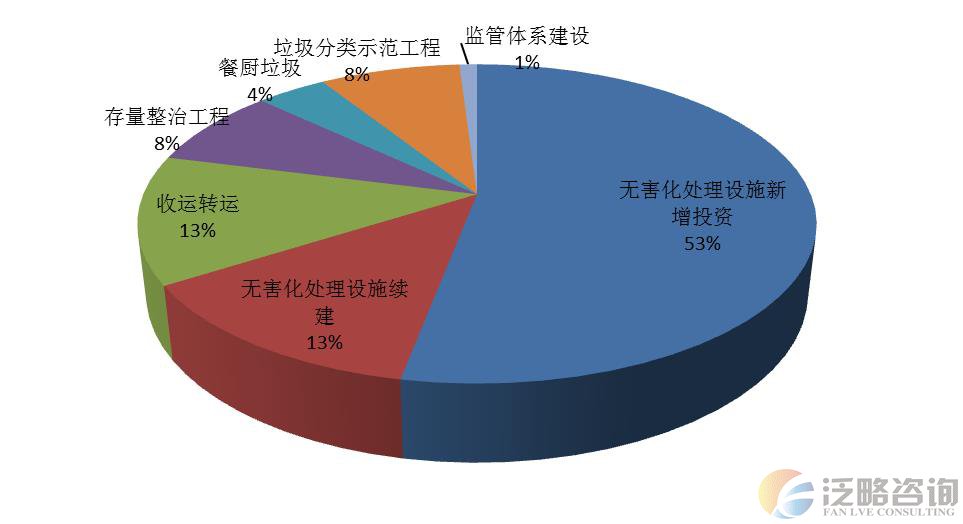

图3 我国环保分类投资

图 4 垃圾处理模式

政策、法律和国家规划奠定固废处置行业发展的基础。以日本为例,其国内采取了基本法统率综合法和专门法的模式来促进固废处理和资源循环利用经济的发展。其基本法律体系分为三个层次:首先是基本法层面,包括《环境基本法》和《循环型社会形成推进基本法》;第二是综合法层面,包括《固体废弃物处理和公共清洁法》和《资源有效利用促进法》;第三是各种专项法层面,如《容器包装分类回收及再生利用促进法》、《特定家用电器再生利用法》等。自2000年日本出台《循环型社会形成推进基本法》以来,在各相关法律、政策的促进作用,日本的固废处理和资源循环利用产业发展迅猛。

目前,国内已经出台了众多生活垃圾、资源循环利用相关的产业政策。这些法律法规和政策的出台,无疑为固废处理产业的发展奠定了良好的基础;我们将在研究报告,分别针对各类法律法规和政策进行简要说明。我们认为,随着中国垃圾收费制度的试点工作顺利完成,以及相关制度的逐步建立,固废治理行业结构性快速增长机遇期明确。

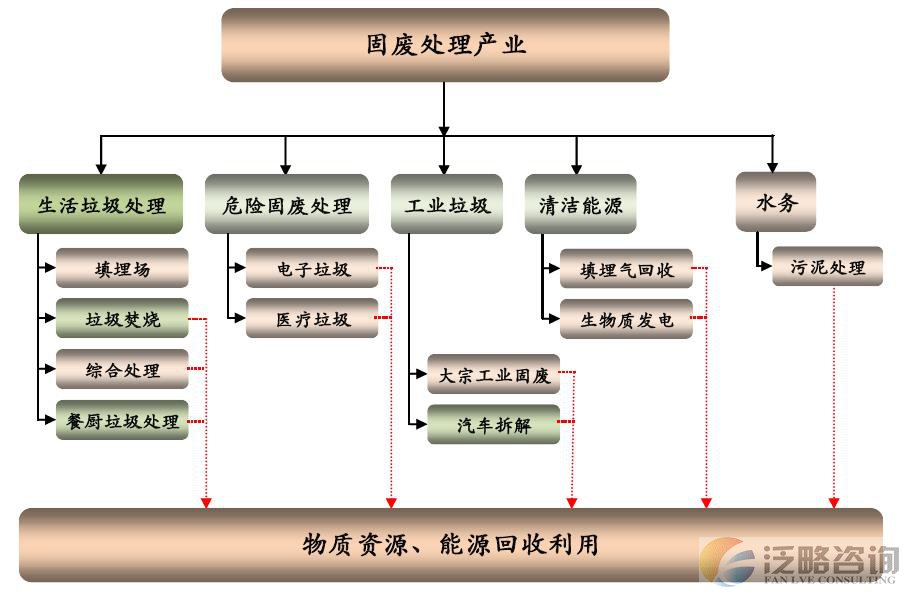

图 4 固体废弃物产业链

(责任编辑:泛略咨询) |

热门搜索: